Bonitätsprüfung

Bonität - Was ist das eigentlich?

Eine Bonitätsprüfung wird heute routinemäßig bei einer Vielzahl von Vertragsabschlüssen durchgeführt. Ob beim Antrag auf einen Ratenkredit, bei einer Bestellung im Versandhaus auf Rechnung oder beim Abschluss eines Mobilfunkvertrags: Immer wenn ein Unternehmen einem Kunden oder einem anderen Unternehmen gegenüber "in Vorleistung" geht, wird es daran interessiert sein, Informationen über die Bonität des potentiellen Vertragspartners in Erfahrung zu bringen.

Die "Bonität" oder Kreditwürdigkeit bezeichnet in diesem Zusammenhang die Fähigkeit einer Person oder eines Unternehmens, seine Schulden zurück zu zahlen und Zahlungsverpflichtungen zu erfüllen. Je besser die Bonität ausfällt, desto geringer ist für die Geschäftspartner das Risiko, das ein Kredit nicht zurückgezahlt wird oder Zahlungen nicht rechtzeitig eingehen.

Der eigenen Bonität kommt damit im Alltagsleben eine nicht zu unterschätzende Bedeutung zu. So wird man eine gute Bonitätseinstufung häufig kaum zu spüren bekommen, da wir viele Dinge als selbstverständlich erachten.

Möchten wir beispielweise etwas auf Rechnung bestellen, prüft das Versandhaus vorab fast immer unsere Bonität. Beim Antrag auf einen Ratenkredit wirkt sich die individuelle Kreditwürdigkeit auf den Sollzins sowie den effektiven Jahreszins aus und hat damit direkten Einfluss auf die Kreditkosten.

Fällt die Einschätzung der eigenen Bonität ungünstig aus, nehmen wir die daraus resultierenden Folgen daher sehr wohl wahr: Versandhäuser liefern nur noch per Nachname oder Vorkasse, Kredite werden teurer (sofern sie überhaupt gewährt werden) und auch beim Abschluss einer Teilkasko- oder Vollkaskoversicherung kann es zu Problemen kommen.

Die Bonitätsprüfung

Die Bonitätsprüfung durch ein Unternehmen kann einerseits durch Angaben des Verbrauchers zu seinem aktuellen Einkommen sowie zu seiner finanziellen Situation erfolgen. In vielen Fällen wird das prüfende Unternehmen zusätzlich auf die Bonitätsbewertung einer sogenannten "Auskunftei" zurückgreifen.

Relevante Daten bei der Bonitätsprüfung

Auskunfteien sind privatwirtschaftliche Unternehmen, die sich auf das Sammeln von wirtschaftsrelevanten Daten und die Berechnung von Wahrscheinlichkeiten für Zahlungsausfälle (sog. "Scoring") spezialisiert haben. Bekanntestes Beispiel ist hier vermutlich die "Schufa" (Schufa Holding AG).

Möchte ein Unternehmen die Kreditwürdigkeit eines Kunden überprüfen wird es daher in den meisten Fällen mit einer Auskunftei zusammenarbeiten. Hier erhält das Unternehmen schnell Auskunft über die Bonität des Vertragspartners. Relevante Bonitätsmerkmale werden dabei üblicherweise in einem branchenspezifischen "Punktesystem" (der Score bzw. Scorewert) zusammengefasst. So wird beispielsweise einem Telekommunikationsunternehmen ein anderer branchenspezifischer Score übermittelt als einer Bank. Dies soll eine genauere Prognose des Risikos durch die Auskunfteien ermöglichen.

Die genaue Berechnung solcher Scorewerte wird von den Auskunfteien nicht kommuniziert, was häufig für Unverständnis bei den Verbrauchern sorgt.

Welche Daten sind bei der Bonitätsprüfung relevant?

Eine Bonitätsprüfung kann sich, wie oben erläutert, aus den Angaben und Nachweisen des Verbrauchers sowie aus der Bonitätsbewertung einer Auskunftei wie der Schufa zusammensetzen. Welche Angaben dabei genau zur Prüfung herangezogen werden hängt immer auch vom Anlass der Prüfung, dem prüfenden Unternehmen sowie der Auskunftei ab, von der die zusätzlichen Daten bezogen werden, ab.

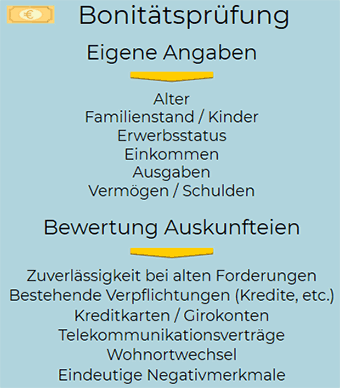

Möchten Sie beispielweise einen Ratenkredit aufnehmen, wird die Bank unter anderem folgende Angaben von Ihnen einfordern:

- Alter

- Familienstand

- Anzahl Kinder

- Erwerbsstatus (Arbeitnehmer, Selbständiger, Rentner, etc.)

- Monatliches Einkommen

- Monatliche Ausgaben

- Vermögen

- Schulden / Verbindlichkeiten

Zusätzlich wird die Bonitätsauskunft einer Auskunftei wie der Schufa angefragt. Zur Beurteilung der Kreditwürdigkeit des Verbrauchers wird dabei ein Scorewert (siehe oben) übermittelt. Die genaue Zusammensetzung oder Berechnung eines solchen Scores wird von den Auskunfteien nicht bekannt gegeben.

Folgende Faktoren können (nicht müssen!) beim Schufa-Score und anderen Bewertungssystemen jedoch eine Rolle spielen:

- Zuverlässigkeit bei der Rückzahlung vergangener Forderungen

- Bestehende Verpflichten aus Ratenkrediten

- Kleinkredite aus Finanzierungen von Versandhäusern, etc.

- Verträge über Kreditkarten und Girokonten

- Telekommunikationsverträge

- Häufige Wohnortwechsel

Eindeutige Negativmerkmale, die häufig gegen eine positive Bonitätsprüfung sprechen, sind unter anderem:

- Insolvenzanträge

- Gerichtliche Mahnverfahren

- Anordnung einer Eidesstattlichen Versicherung

- Zwangsvollstreckung

Kann man die Bonitätsprüfung positiv beeinflussen?

Was können Verbraucher unternehmen, um ihre Bonitätsbewertung bei Auskunfteien wie der Schufa zu verbessern?

Verbesserung der eigenen Bonität?

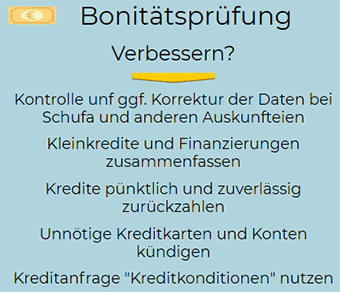

1 - Kontrolle und Korrektur der eigenen Daten

Ein wichtiger Schritt zur Verbesserung der persönlichen Bonität ist die Kontrolle und ggf. Korrektur der eigenen Daten. Dies bedeutet, dass Sie sich zunächst einmal einen Überblick verschaffen sollten, welche Daten über sie gespeichert wurden. Falsche oder veraltete Daten können so identifiziert werden.

Private Verbraucher können zu diesem Zweck bei der Schufa sowie bei anderen Auskunfteien einmal jährliche eine kostenlose Selbstauskunft beantragen. Fordern Sie dazu bei der entsprechenden Auskunftei die sogenannte "Datenübersicht nach § 34 Bundesdatenschutzgesetz" an.

Sollten fehlerhafte Informationen über Sie vorliegen, haben Sie ein Recht auf Löschung der entsprechenden Daten. Die Verbraucherzentralen bieten hier ihre Hilfe an und stellen auch geeignete Musterbriefe zur Verfügung.

2 - Kontrolle über die eigenen Finanzen

Rechnen Sie vorsichtig und schätzen Sie ihre eigene finanzielle Situation realistisch ein. Finanzieren Sie Dinge, die für Ihren Alltag tatsächlich notwendig sind und nehmen Sie keinen Kredit für Luxusgüter oder Urlaubsreisen auf. Beachten Sie bei der Kreditberechnung, dass Sie die Raten dauerhaft und zuverlässig zurückzahlen können.

Versuchen Sie Ihre Forderungen zu bündeln: Anstatt zahlreicher Kleinkredite und Finanzierungen (z.B. über Kaufhäuser und den Versandhandel) nehmen Sie lieber einmalig einen einzelnen Ratenkredit auf. Unnötige Kreditkarten und Girokonten verursachen Kosten und beeinflussen ihre Bonität unter Umständen negativ: Sie sollten daher gekündigt werden.

3 - Schufaneutrale Kreditanfragen

Wenn Sie sich für einen Ratenkredit interessieren und Angebote bei den Banken einholen, achten Sie auf schufaneutrale Kreditanfragen. Dies bedeutet, dass die Banken zunächst das unverbindliche Anfragemerkmal "Kreditkonditionen" verwenden, um ihnen ein Angebot zu unterbreiten. Die Anfrage an die Schufa wird dann zwar gespeichert, hat jedoch keinen Einfluss auf ihren persönlichen Scorewert.

Erst wenn Sie sich tatsächlich für einen Anbieter entschieden haben und einen Antrag auf einen Kredit stellen, sollte die Bank das Merkmal "Kreditanfrage" nutzen, um ihren Kreditantrag der Schufa zu melden.